关键词 |

湛江固定资产盘点评估,蚌埠资产清查审计收费-盘点库存的评估,成都库房盘点-盘点库存的评估,青岛固定资产盘点-盘点库存的评估 |

面向地区 |

盘点结束后,应编制详细的盘点报告和清单,并及时上报给相关部门和领导,以便于后续的管理和监督。通过固定资产盘点,公司能够保护财产安全,提升资产管理效率和度。本文旨在为公司固定资产盘点提供指导,希望能对相关管理工作有所助益。

法律依据:-《人民共和国公司法》第二十三条:设立有限责任公司,需满足股东法定人数、认缴出资额、制定章程、确立组织机构、确定公司住所等条件。-《人民共和国公司法》第七十六条:设立股份有限公司,需满足发起人法定人数、股本总额、发行股份及筹办合规、制定章程、确立组织机构、确定公司住所等条件。

公司固定资产盘点方案

资产盘点,公司管理。随着企业规模的扩大和业务范围的扩展,固定资产的数量和种类也在不断增加。为了提高资产管理效率,降低运营成本,同时满足集团公司对于资产管理的需求,我们计划采用智能化管理方案,以实现固定资产的全面盘点、核算和管理。

一、盘点目标

1.确保固定资产信息的准确性和完整性。

2.发现资产管理中的问题和漏洞,及时采取改进措施。

3.提高资产使用效益,促进公司资产管理规范化。

二、盘点范围

本次盘点涉及各分公司的固定资产,包括但不限于房屋建筑物、机械设备、车辆、办公家具等。

三、盘点时间

本次盘点计划于xxxx年xx月xx日至xxxx年xx月xx日进行。

四、盘点人员

固定资产管理员、会计、固定资产使用部门管理员将共同参与本次盘点。

五、盘点方法

采用抽盘和全盘相结合的方法,对资产进行分类,并按照重要程度进行排序。对于金额较大的资产进行全盘,对于金额较小的资产进行抽盘。

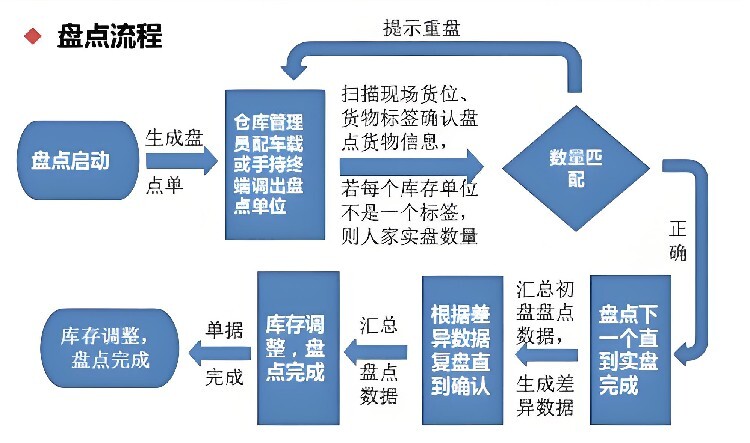

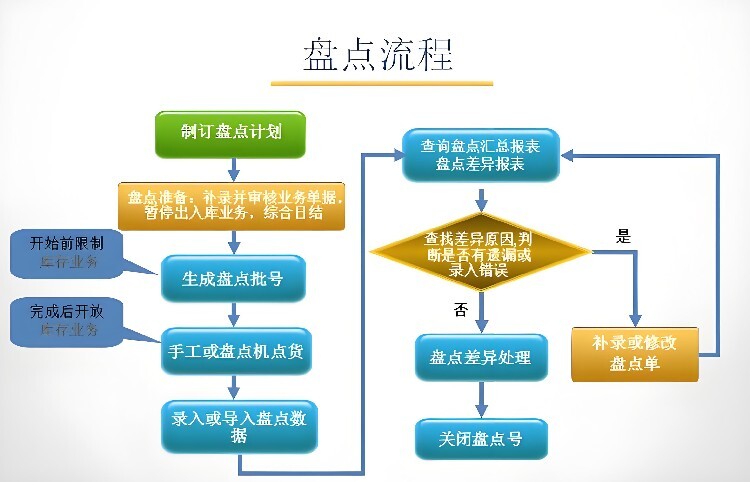

六、具体工作步骤

1.准备阶段:财务部根据账上金额导出固定资产卡片清单,并制作固定资产盘点表。

同时,固定资产管理员进行自盘整理。

2.实地盘点阶段:由固定资产管理员、使用部门管理员和会计组成盘点小组,对固定资产进行实地盘点,并记录盘点结果。对于盘盈、盘亏以及报废的固定资产要香明原因,并出具说明材料。

3.整理分析阶段:固定资产管理部门根据盘点结果编制固定资产盘点报告,分析固定资产的使用情况、盘盈盘亏原因等。同时,财务部根据固定资产管理部门的报告编制固定资产盘点财务分析报告。

4.反馈与改进阶段:将盘点结果向公司领导汇报,针对存在的问题提出改进措施,并落实责任部门进行整改。同时,根据盘点结果对资产管理流程进行优化,提高资产管理效率。

后续跟进阶段:对盘盈、盘亏以及报废的固定资产进行后续处理,如追索责任人赔5.偿、报废资产处置等。同时,对资产管理流程进行持续改进和优化,确保资产管理规范化、化。

七、工作要求与注意事项

1.参与盘点的人员严格按照盘点计划的要求和程序执行到位,确保署完整,不漏盘、不重盘。对于发现的异常情况要及时汇报并处理。2.对于盘盈、盘亏以及报废的固定资产要查明原因并加以文字说明,由相关领导在盘点表及文字说明材料上签字加以确认。

盘盈、盘亏材料的评估

评估盘盈、盘亏材料时,应以有无实物存在为原则,分别选用相应的评估方法。

(1)盘亏材料的处理。因盘亏材料已无实物存在,故不需要评估,直接从申报的待估材料中扣减即可。中

(2)盘盈材料的处理。一般的盘盈材料缺乏历史成本资料,可采用现行市价法或重置价格法进行评估。

①若盘盈材料能取得同种材料的现行市价,就依据市场价评估。其计算公式为盘盈材料评估值-盘盈材料数量X该种材料现行市场单价一损耗(5.9)

②若无法取得盘盈材料的现行市价,可以类似材料的交易价为参照进行评估。其计算公式为

盘盈材料的评估值=盘盈材料的数量x类似材料的交易价格X(1±调整系数)-损耗

在产品包括生产过程中尚未加工完毕的在制品、已加工完毕但不能单对外销售的半成品(可直接对外销售的半成品视同产成品评估)。在对这部分资产进行评估时,一般可采用成本法或市场法进行评估。

成本法在产成品及库存商品评估中的应用

采用成本法对生产及加工工业的产品进行评估,主要根据生产、制造该项产成品全过程中发生的成本费用来确定产品的评估值。具体可分为以下两种情况进行。

(1)评估基淮日与产品完工时间较接近,且物价变动不大时。这时可以直接按产品账面成本确定评估值,计算公式为:

产品评估值=产品数量X产品单位成本

(2)评估基准日与产成品完工时间相距较长,成本费用变化较大时。这时的产成品评估值可按下面两种方法进行。

方法一:

产成品评估值=产成品实有数量X(合理材料工艺定额x材料单位现行价格十合理工时定额x单位小时合理工时工资及费用开支)

方法二:

产成品评估值=产成品实际成本X(材料成本比例x材料综合调整系数十工资、费用成本比例x工资费用综合调整系数)

【产品及库存品评估案例】 某企业评估时产品实有数量为 100台,每台实际成本 500 元,根据会计核算资料,该产品生产成本中材料与工资、其他费用的比例为3:2.根据目前价格变动情况和其他相关资料,确定材料综合调整系数为 1.20.工资、费用综合调整系数为 1.10.由此可以确定该产成品评估值为

产成品评估值-100x500x(60%x1.2+40%x1.1)-58 000(元)

北京中合益德资产评估事务所(普通合伙)是财政局备案的正规评估公司,公司可提供全面而的资产评估服务,包括但不限于固定资产评估、无形资产评估、企业价值评估、房产土地评估、拆迁评估、无形资产评估、资产盘点、企业实缴增资等核心业务。我们业务覆盖全国,无论您身处何地,只要您有资产评估的需求,我们都会欢迎您选择我们的服务。

在评估范围内,北京中合益德资产评估事务所(普通合伙)涵盖了各种类型的资产。从房屋价值评估,涉及到拆迁房屋的特殊评估,再到企业整体价值的深度评估,我们都能提供的估价。此外,我们也处理公司股权评估,以确保您的权益得到公正体现。知识产权方面,我们涵盖商标、专利、发明、版权的评估,确保您的创新成果得到应有的价值认可。对于自然资源,如林地、厂房、养殖场、库房等,乃至采石场、砖厂、土地、道路、设备、机械、矿权等,我们都有的评估团队进行详细评估。我们还关注于绿色产业,如树木、果园、苗圃、花草,甚至石灰厂、水泥厂的评估等,满足您的需求。

我们的团队由一群经验丰富、知识扎实的评估师组成,他们对各类资产的价值评估有着深入的理解和到的见解。我们秉持公正、客观、的原则,以客户为中心,致力于为每一位客户提供个性化的解决方案,确保您的利益大化。

在业务流程上,我们始终坚持规范化、系统化操作,从初步咨询、现场勘查、数据分析、评估报告编制到后的报告交付,每个环节都严格把控,评估过程的与准确。同时,我们注重与客户的沟通,确保在整个过程中,您的需求和期望都能得到充分的考虑和满足。

我们不仅拥有广泛的业务覆盖、公正的收费标准,更有的团队和严谨的流程作为保障。所以选择我们就是选择、诚信和的服务。期待与您的合作,共同实现资产价值的大化。中合益德资产评估公司竭诚为您服务,欢迎您的来电咨询!

————— 认证资质 —————